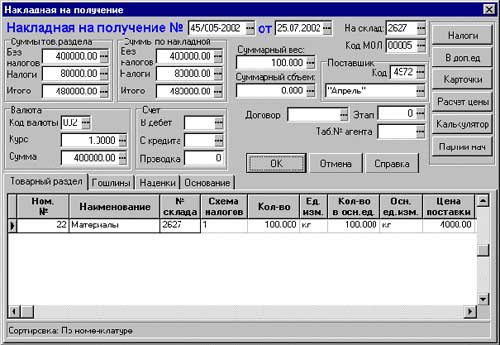

Рис.1. Накладная на получение товарно-материальных ценностей

Налоговый учет в программе "КОМПАС"

Корпоративная информационная система (КИС) "КОМПАС" представляет собой открытую информационную систему с широкими возможностями настройки под конкретные требования клиентов. Настройка системы может быть осуществлена на уровне заполнения нормативно-справочной и оперативной информации, а также на более сложном уровне настройки структуры базы данных, предлагаемых алгоритмов обработки информации, экранных и печатных форм. Такие адаптации могут быть выполнены пользователем самостоятельно или с помощью сотрудника (дилера) компании. Под "Более сложным" необходимо подразумевать настройку в режиме диалогового интерфейса пользователя и системы на базе использования включенного в систему специализированного инструмента настройки, называемого МАСТЕРА КОМПАСА. Благодаря этим возможностям, реализация налогового учета в КИС "КОМПАС" может легко решаться на каждом конкретном предприятии в соответствии с конкретными требованиями данного предприятия. Предприятие может организовать систему налогового учета самостоятельно, закрепить основные положения о налоговом учете в учетной политике для целей налогообложения, и реализовать их в КИС "КОМПАС". Поэтому разработчики "КОМПАС" не считают целесообразным навязывать свое видение организации налогового учета своим клиентам. Однако в стандартной поставке на текущий момент времени предлагается определенный вариант ведения налогового учета, рассмотрению которого и посвящена данная работа, и, кроме того, работы по совершенствованию налогового учета системы продолжаются и в ближайшее время разработчики системы смогут предложить еще один вариант ведения налогового учета.

Корпоративная информационная система "КОМПАС" реализовала ведение налогового учета по налогу на прибыль в декабре 2001 г.

Налоговый учет ведется на отдельных забалансовых счетах, включенных в особую группу стандартного Плана счетов бухгалтерского учета, с дублированием учетных операций по бухгалтерскому и налоговому учету .

Суть данного подхода заключается в том, что к бухгалтерскому Плану счетов дополнительно введены "налоговые" счета, объединенные в отдельную группу, операции на которых учитываются в разрезе положений Главы 25 части второй НК РФ и по тем же принципам, по которым заполняется налоговая декларация (форма по КНД №1151006, утвержденная приказом МНС РФ от 07.12.2001 №БГ-3-02/542).. Налоговые счета являются забалансовыми, .. остатки и обороты по этим счетам, естественно, не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. Поскольку стандартными средствами системы любой счет из Плана счетов может быть объявлен аналитическим и содержать до десяти разрезов аналитического учета, все налоговые счета могут быть объявлены аналитическими. Аналитический учет организован по партнерам, любому виду первичных документов, договорам, персоналу, видам деятельности и т.д. Настройка аналитического учета в КИС "КОМПАС" также открыта для пользователя, и он вправе задать необходимое количество аналитических разрезов самостоятельно. В дополнение к существующим аналитическим разрезам введен новый справочник Признаки налогового учета, заполнение которого в иерархическом виде полностью согласовано с положениями Главы 25 части второй НК РФ, но открыто для внесения необходимых корректировок. В поставке справочник предлагается полностью заполненным. Существующие счета бухгалтерского учета даны в более подробном варианте, в некоторой степени приближенными к подходу формирования налоговой базы по налогу на прибыль. Это дает возможность пользователю, в случае совпадения , по его мнению, данных бухгалтерского и налогового учета , не использовать так называемые "налоговые счета" для ведения отдельного вида учета и дублирования учетных операций в бухгалтерском и налоговом учете. Номера налоговых счетов в основном аналогичны номерам соответствующих счетов бухгалтерского учета, но начинаются с буквы "н". В налоговых счетах не применяется принцип двойной записи. В качестве примера приведем выдержку из Плана счетов, включенного в поставку: к налоговому счету н90/1 "Выручка от реализации" открыты субсчета н90/11 "Выручка от реализации товаров (работ, услуг) собственного производства (строка 020 приложения №1 к листу 02 )", н90/13 "Выручка от реализации имущественных прав, за исключением доходов от реализации права требования (строка 030 приложения №1 к листу 02)", н90/15 "Выручка от реализации прочего имущества, за исключением ценных бумаг (строка 040 приложения №1 к листу 02)", и т.д. Приведенная в поставке структура налоговых счетов условна и может изменяться пользователем системы.

Таким образом, бухгалтер при обработке любого первичного документа в бухгалтерском учете одновременно делает записи по соответствующим счетам (субсчетам ) налогового учета. Аналитическими регистрами налогового учета в этом случае являются аналитические журналы-ордера или ведомости по налоговым счетам за отчетный (налоговый) период, формируемые стандартными средствами системы. Для автоматизации этого процесса в схемы типовых хозяйственных операций добавлены дополнительные проводки по налоговым счетам и составлены новые типовые хозяйственные операции для использования в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведется по-разному или фиксируется в разных временных интервалах.

Ведение налогового учета на базе первичных документов без какого либо отражения в регистрах бухгалтерского учета (в том числе и на забалансовых налоговых счетах), формирование аналитических регистров налогового учета, рекомендованных МНС РФ -следующий шаг к развитию налогового учета в КИС "КОМПАС" В соответствии с этим пользователь КИС "КОМПАС" сможет выбирать для себя наиболее удобный и, на его взгляд, менее трудоемкий вариант ведения налогового учета. Для каждого из вариантов, предложенных нами, разработана Налоговая декларация по налогу на прибыль, формируемая автоматически в соответствии с выбранным пользователем вариантом ведения налогового учета.

В соответствии с описанными выше правилами ведения налогового учета перейдем к иллюстрации правил на примере, предложенном редакцией вашего журнала. Хотелось бы подчеркнуть, что предложенный вариант решения не является единственным, однозначным, поскольку каждое предприятие может самостоятельно подойти к проблеме организации налогового учета и легко реализовать его на базе настроек системы. Кроме того, при решении примера не задействованы специализированные подсистемы "КОМПАС". Решение выполнено на модуле Управление финансами и документооборот.

Предлагаемый пример условно разбит на несколько технологически оправданных хозяйственных операций, которые найдут свое отражение и в бухгалтерском и налоговом учете.

Операция первая. Закупка материалов.

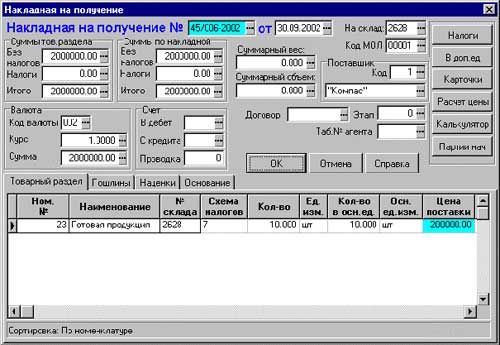

В соответствии с условиями примера организация закупила материалы 25 июля 2002 г. на сумму 480 000 руб. (в том числе НДС на сумму 80 000 руб.). Поскольку основой ведения и бухгалтерского и налогового учета являются первичные документы, то данная операция должна быть оформлена накладной на получение материалов или приходным ордером. Пример записи данного документа в реестры первичных документов системы приведен на рисунке 1.

Рис.1. Накладная на получение товарно-материальных ценностей

Для контировки документа можно воспользоваться схемой типовой, заранее настроенной, хозяйственной операции с наличием в ней строк с отражением данных этой хозяйственной операции в бухгалтерском и налоговом учете. В стандартной поставке системы такая операция есть. Результаты расчета сумм проводок следующие:

В бухгалтерском учете:

Дебет 10 /01 Кредит 60 /01 - 400 000 руб. оприходованы материалы;

Дебет 19 /03 Кредит 60 /01 - 80 000 руб. отражена сумма НДС к вычету;

В налоговом учете:

Дебет н10 /01 - 400 000 руб. стоимость приобретенного имущества;

Кредит н60 /01 - 480 000 руб. сумма кредиторской задолженности;

Кредит н19 /03 - 80 000 руб. сумма НДС по кредиторской задолженности.

Операция вторая. Отпуск материалов в производство.

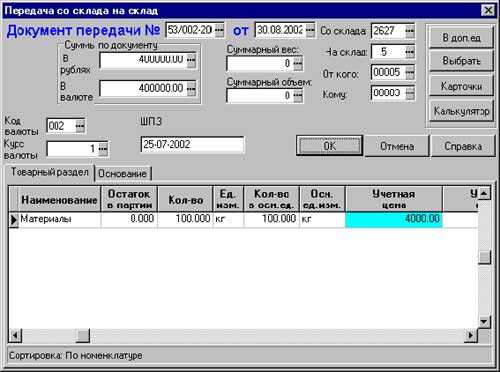

В соответствии с примером 30 августа 2002 года все материалы были отпущены в производство. Данная операция оформлена документом передачи со склада на склад и актом списания в производство, примеры которых представлены на рисунке 2. При выполнении данной операции ввод документов осуществлялся не в специализированной подсистеме Производственный склад, а в подсистеме Управление финансами и документооборот, ввиду того, что контрольный пример не требует углубленного подхода к настройке системы.

Рис.2. Экранная форма документа передачи товарно-материальных ценностей

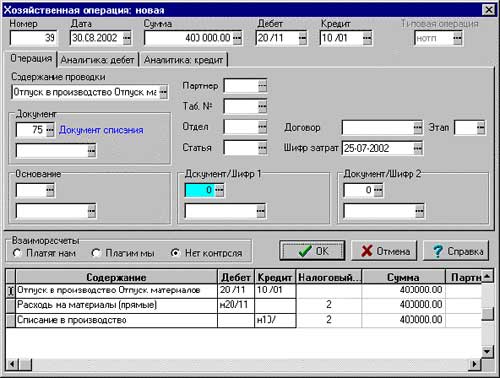

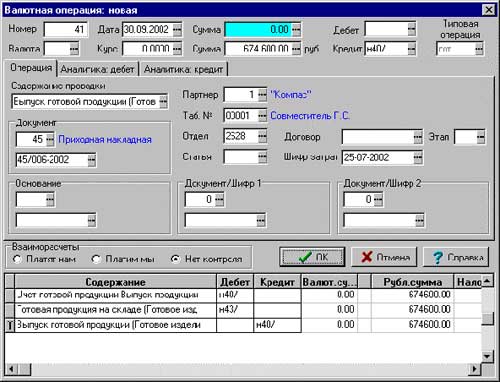

Воспользовавшись заранее настроенной схемой типовой хозяйственной операции "Отпуск в производство", отразим результаты в бухгалтерском и налоговом учете (см. Рис.3):

В бухгалтерском учете:

Дебет 20 /11 Кредит 10 /01 - 400 000 руб. затраты на материалы;

В налоговом учете:

Дебет н20 /11 - 400 000 расходы на материалы (прямые);

Кредит н10 /01 -400 000 списание приобретенного имущества в производство.

Рис.3. Экранная форма шаблона типовой хозяйственной операции

По результатам работы организации за август 2002 г. в налоговом учете нашли отражение операции по учету прямых расходов, поскольку датой осуществления материальных расходов признается дата передачи в производство сырья и материалов, в части сырья и материалов, приходящихся на произведенные товары (работы, услуги). Однако , если косвенные расходы признаются в том периоде, в котором они были осуществлены, то в отношении прямых расходов должна быть применена одна из методик , описанная в ст. 318 - 319 НК РФ. Для расчета суммы прямых расходов может применяться одна из нескольких настроенных типовых хозяйственных операций, входящих в стандартную поставку системы. Поскольку все прямые расходы в части материальных затрат данного месяца остались в незавершенном производстве, и остальные прямые расходы в примере за август месяц отсутствуют, то сумма прямых расходов за август 2002 г. после расчета нулевая.

Операция третья. Учет затрат (расходов) на оплату труда.

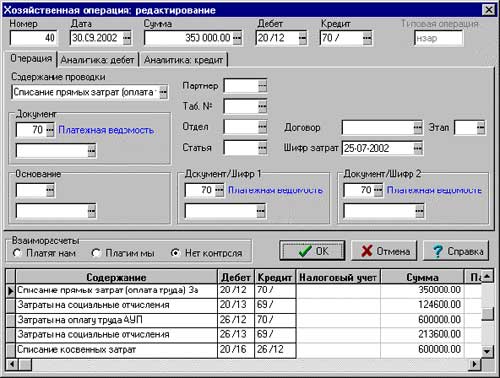

По результатам работы за месяц заработная плата производственных рабочих составила 350 000 руб. Заработная плата персонала управления - 600 000 руб. Условно будем считать, все работники организации трудились только в сентябре над переработкой данной партии материалов. Результаты расчета по оплате труда в системе "КОМПАС" рассчитываются при формировании Расчетной ведомости, по ней же формируются Своды по заработной плате. В соответствии с правилами формирования сводов по заработной плате они автоматически формируют проводки с разбиением на счета учета затрат, а также по шифрам производственных затрат, подразделениям, категориям персонала и т.д. Но в рамках данного примера мы не будем подробно останавливаться на расчете заработной платы и формировании сводов. Кроме того, в условиях примера не оговариваются суммы отчислений по ЕСН, поэтому мы примем условно суммы ЕСН по производственному персоналу в размере 124 600 руб., по персоналу управления 213 600 руб., а также опустим расчет амортизационных отчислений и их отражение в учете. Расчет амортизационных начислений по налоговому учету осуществляется автоматически в подсистеме Учет основных фондов линейным или нелинейным методом с применением стандартных расчетов или расчетов по формуле, введенной пользователем. По результатам формирования проводок мы получим следующее (см. Рис.4):

Рис.4. Экранная форма типовой хозяйственной операции по заработной плате

В бухгалтерском учете:

Дебет 20 /12 Кредит 70 / - 350 000 руб. затраты на оплату труда производственного персонала;

Дебет 20 /12 Кредит 69 / -124 600 руб. отчисления на социальные нужды;

Дебет 26 /12 Кредит 70 / - 600 000 руб. затраты на оплату АУП;

Дебет 26 /13 Кредит 69 / - 213 600 руб. отчисления на социальные нужды;

Дебет 20 /16 Кредит 26 /12 - 600 000 руб. списаны косвенные затраты;

Дебет 20 /16 Кредит 26 /13 - 213 600 руб. списаны косвенные затраты.

В налоговом учете:

Дебет н20 /12 - 474 600 руб. прямые расходы на оплату труда;

Кредит н70 / - 813 600 руб. прямые расходы на оплату труда;

Дебет н90/2б -813 000 руб. косвенные расходы (по признакам налогового учета).

Операция четвертая. Выпуск готовой продукции.

Согласно примеру в сентябре 2002 г. было использовано 50% отпущенных в производство материалов и выпущена готовая продукция. Поскольку в примере опущен расчет себестоимости продукции и данные о количественном расходе сырья, то для ведения налогового учета воспользуемся не методом распределения прямых расходов текущего месяца для налогоплательщика, занимающегося переработкой сырья, а методом с использованием плановой (нормативной) стоимости, предложенной Ассоциацией аудиторов Санкт-Петербурга. Согласно данной методике в специализированной подсистеме Учет затрат на производство определим долю прямых расходов на производство данного вида продукции. В результате расчета доля прямых затрат принята равной 0.3373, плановая стоимость единицы готовой продукции условно составила 200 000 руб.. В системе можно воспользоваться хозяйственной операцией для отражения операции по оприходованию готовой продукции на склад готовой продукции, например, по приходному ордеру. Экранная форма ввода документа представлена на Рис.5.

Операция четвертая. Выпуск готовой продукции.

Рис.5. Экранная форма документа оприходования товарно-материальных ценностей

Результаты проведения данного документа в налоговом учете представлены на Рис.6:

Рис.6. Экранная форма типовой хозяйственной операции

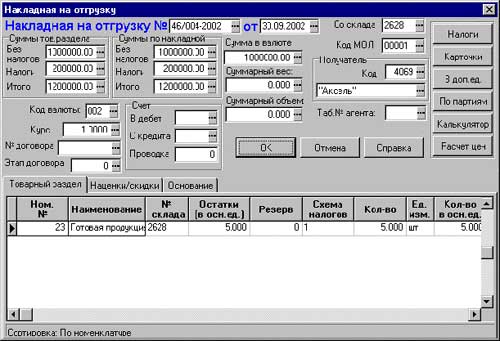

Операция пятая. В конце сентября из 10 штук готовой продукции 50% было реализовано на сумму 1 200 000 руб. (в том числе НДС - 200 000 руб.) Налог на пользователей автодорог составил 10 000 руб. Для оформления операции реализации воспользуемся накладной на отгрузку товара, внешний вид диалогового окна системы представлен на Рис.7.

Операция пятая. В конце сентября из 10 штук готовой продукции 50% было реализовано на сумму 1 200 000 руб. (в том числе НДС - 200 000 руб.) Налог на пользователей автодорог составил 10 000 руб. Для оформления операции реализации воспользуемся накладной на отгрузку товара, внешний вид диалогового окна системы представлен на Рис.7.

Рис.7. Накладная на отгрузку товара

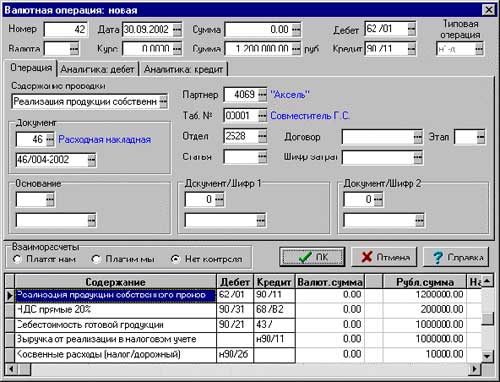

Для проведения документа в налоговом учете воспользуемся типовой хозяйственной операцией, настроенной на реализацию данного вида готовой продукции. Результаты расчетов представлены на Рис. 8.

Рис.8. Проведение документа реализации

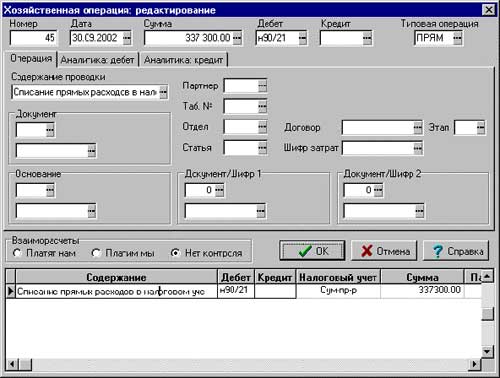

Операция шестая. В сентябре мы также должны рассчитать сумму прямых расходов. Воспользуемся типовой хозяйственной операцией по расчету суммы прямых расходов текущего месяца, уменьшенной на сумму прямых расходов в незавершенном производстве, в остатках готовой продукции на складе, в продукции отгруженной, но не реализованной. Результаты расчета представлены на Рис. 9.

Рис. 9. Экранная форма по расчету суммы прямых расходов текущего месяца

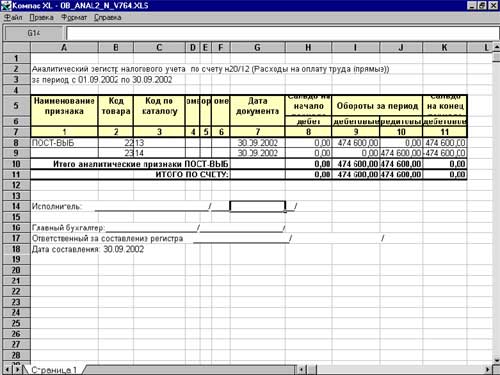

В качестве отчетных выходных форм можно воспользоваться стандартными журналами-ордерами или ведомостями системы. Пример формирования отчетной формы представлен на Рис.10.

Рис.10. Аналитический регистр налогового учета по счету н20/12 "Расходы на оплату труда"

Необходимо еще раз подчеркнуть, что данное решение не является эталоном для всех пользователей КИС "КОМПАС". Система позволяет реализовать любую схему ведения налогового учета, обладая гибкими и доступными пользователю средствами настройки.

Сист.аналитик ООО "Компас", Валентина Зотова

e-mail: admin@compass.spb.ru