Налоговый учет Основных Фондов в КИС "КОМПАС"

Ввод в действие с 1 января 2002 года 25 главы Налогового Кодекса РФ не вызвал принципиальных затруднений у тех разработчиков бухгалтерских и управленческих программ, которые заложили в основу своего ПО, как это сделала компания "КОМПАС", принцип работы "от первичного документа". Все, что потребовалось от пользователей таких комплексов для организации налогового учета на предприятии, - это ввести "налоговые счета" в справочник "План счетов", настроить новые типовые операции, включающие формирование проводок по вышеупомянутым счетам (как правило, это "односторонние" проводки) и подготовить с помощью генератора отчетов формы для распечатки необходимых налоговых регистров. А это они смогли сделать самостоятельно, без помощи разработчиков.

Единственным разделом учета, который потребовал значительного изменения программного кода, оказался учет Основных Фондов (ОФ). Это было связано с необходимостью параллельного расчета бухгалтерской и налоговой амортизации, которые отличались и по ежемесячно начисляемой сумме, и по методам расчета, и по срокам полной амортизации ОФ.

Уже в январе 2002 года все клиенты компании "КОМПАС" получили версию подсистемы "Основные Фонды", которая позволяла проводить такое параллельное начисление. Это достигалось за счет того, что в инвентарной карточке к закладкам "Рублевый учет" и "Валютный учет" добавилась закладка "Налоговый учет", на которой можно было занести необходимые для расчета налоговой амортизации параметры, в том числе и срок полезного использования, и отличную от бухгалтерской балансовой стоимости первоначальную стоимость ОФ, и метод начисления амортизации (линейный / нелинейный), и т.д. Кроме того, алгоритм начисления износа был перестроен таким образом, чтобы параллельно с расчетом рублевой и валютной амортизации для каждого ОФ на основании данных с вышеупомянутой закладки проводился и налоговой расчет. Для визуализации результатов в таблицу расчета амортизации была добавлена колонка, отражающая "налоговую" сумму, а в конфигурацию - дополнительные параметры.

Тем не менее, производственный отдел "КОМПАСА", стремясь сделать программу еще более удобной в эксплуатации, продолжил развитие автоматизации налогового учета ОФ. В версии 10.69 пользователям были предоставлены новые широкие возможности. Во-первых, на уровне тиражной версии реализовано ведение регистров налогового учета, рекомендованных МНС РФ, во-вторых, функциональность подсистемы дополнена учетом операций по ремонту основных фондов и расчетами финансового результата от реализации амортизируемого имущества.

Полностью поддерживается выпуск следующих регистров налогового учета в части амортизируемого имущества:

Для того, чтобы обеспечить ведение перечисленных регистров в полном соответствии с рекомендациями МНС РФ, пришлось выполнить ряд доработок, описанных ниже.

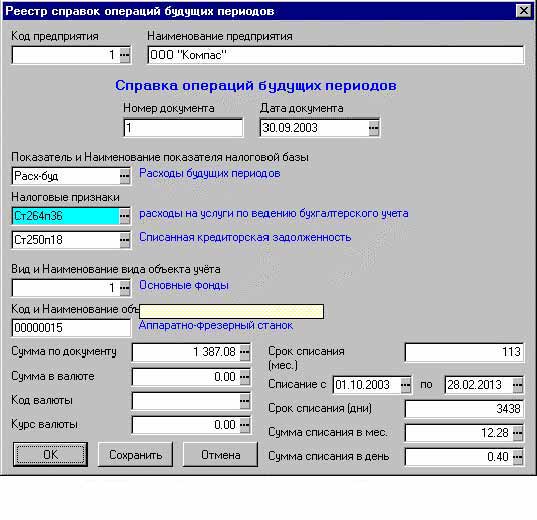

Во-первых, введен тип документа "Справка операций будущих периодов", необходимый для формирования регистра учета расходов будущих периодов. Экранная форма документа представлена на Рис.1. Собственно говоря, данный регистр представляет из себя в терминах "КОМПАСА" реестр таких справок, которые попадают туда с помощью стандартного механизма пакета, который называется "создание документов по образцу" (см. ниже).

Рис.1. Экранная форма для ввода справки операций будущего периода

Ведется новый справочник "Виды объектов учета". В соответствии с законодательством объект учета - это имущество, обязательства и хозяйственные операции, стоимостная оценка которых определяет размер налоговой базы текущего или последующих налоговых периодов. Таким образом, объектом может быть товар, ОС, НМА, выполненная работа, полученные средства и т.д. Степень детализации объектов учета определяется по идеологии "КОМПАСА" пользователем и фиксируется в вышеупомянутом иерархическом справочнике.

Еще два справочника, появившихся в новой версии подсистемы, это "Показатели налоговой базы" и "Аналитические признаки налоговой базы", значения из которых вводятся при оформлении целого ряда первичных документов, а затем из этих документов попадают в регистры, в печатных формах которых они должны быть видны. Но еще важнее тот факт, что на показатели и аналитические признаки опирается процедура формирования налоговой базы по расчету налога на прибыль.

С самой первой версии подсистемы "Основные Фонды" важнейшая роль отводилась справочнику операций движения. Детальный учет движения основных фондов всегда являлся одним из преимуществ "КОМПАСА". В целях корректного ведения налогового учета ОФ данный справочник был дополнен новыми полями для занесения показателей и признаков формирования налоговой базы по налогу на прибыль. Для каждой операции фиксируются значения, наиболее часто отвечающими характеру данной операции. Затем они используются в качестве умолчания при описании движения конкретного основного средства или нематериального актива.

В процессе доработки подсистемы были добавлены новые элементы параметрической настройки (конфигурационные параметры), определяющие операции, относящиеся к ремонту ОС, период налогового учета и т.д.

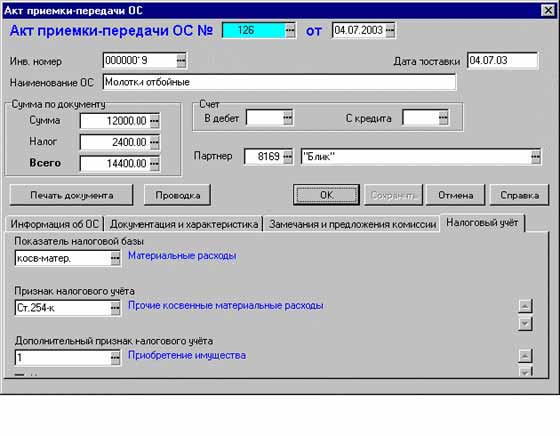

Еще одно существенное изменение в программе претерпели таблицы реестров первичных документов, связанных с ОФ (акт приемки-передачи ОС, акт приемки НМА, акт приемки-сдачи отремонтированных и модернизированных объектов, акты на списание ОС и НМА), и соответственно, их визуальные формы. В них появилась закладка "Налоговый учет" (Рис.2), на которой можно ввести или откорректировать показатели и признаки формирования налоговой базы по налогу на прибыль, которые затем сохраняются в добавленных полях реестровых таблиц. В акте приемки-сдачи отремонтированных и модернизированных объектов имеется дополнительный флажок "Учесть расход", предназначенный для отбора документов, которые следует считать в налоговом учете расходами на ремонт (см. ниже).

Рис.2. Закладка "Налоговый учет" акта приемки-передачи ОС

Для ведения каждого из перечисленных выше 9 реестров предназначен специальный пункт в горизонтальном меню "налоговый учет". Во всех этих пунктах на экран вызывается табличная форма, которую можно распечатать стандартными средствами пакета "КОМПАС" или же с помощью приготовленного в Мастере отчета, содержащего необходимые показатели, подписи и их расшифровки в шапке и подвале. Остановимся кратко на каждом из них.

В регистре-расчете "Формирование стоимости объекта учета (ОС, НМА)" содержится информация об объектах амортизируемого имущества, принятых к учету в текущем отчетном налоговом периоде, если они подпадают под определение амортизируемого имущества: т.е. первоначальная стоимость и срок полезного использования больше значений, указанных в конфигурации. Регистр не предполагает ввода и корректировки информации, поскольку является отражением учетных операций, попавших в базу данных в процессе описания поступления ОФ.

Регистр-расчет "Учет амортизации (НМА и ОС)" объединяет сразу два регистра: по основным средствам и нематериальным активам, - каждый из которых можно распечатать отдельно. Здесь также не допускается редактирование - только просмотр и печать.

Для показа в табличной форме регистра-расчета "Расходы на ремонт текущего периода" отбираются те первичные документы, которые входят в текущий отчетный налоговый период, содержат признак "Учесть расход" (см. выше), и подтверждают осуществление тех операций по ремонту основных средств, коды которых указаны пользователем в конфигурации подсистемы. Согласно методическим рекомендациям по применению 25 главы Налогового кодекса РФ, после ввода всех документов и расчета амортизации за текущий отчетный период с помощью специальной кнопки на панели инструментов пользователь запускает процедуру расчета расходов на ремонт. Она определяет, какие расходы подлежат учету в текущем, а какие в будущих отчетных периодах. Установленная норма расходов в текущем периоде берется из конфигурации подсистемы.

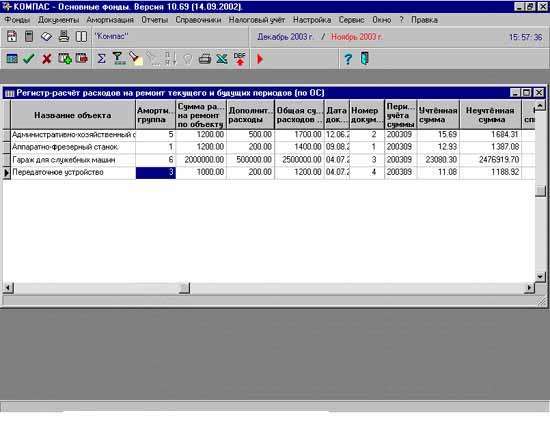

Регистр-расчет "Расходы на ремонт текущего и будущих периодов" (Рис. 3) аналогичен описанному выше, хотя и имеет несколько иную форму визуализации. Его смысл ясен из названия.

Рис.3. Регистр-расчет расходов на ремонт текущего и будущего периодов

В табличной форме регистра информации об объекте амортизируемого имущества отражаются данные об основных фондах на конец текущего отчетного периода. Печатать данные можно отдельно по ОС и НМА.

Как уже было сказано выше, регистр учета расходов будущих периодов является перечнем соответствующих справок (Рис.1). После формирования необходимых документов по учету расходов на ремонт основных средств и убытков от реализации основных средств, а также выполнения процедуры расчета расходов на ремонт, пользователь должен зайти в данный пункт меню и ввести справку операции, используя подготовленный и рассчитанный документ (акт приема-передачи основных средств, акт сдачи модернизированных объектов и т.п.) в качестве основания. Основная информация: сумма по документу; срок списания в месяцах и т.д. - попадет в справку из основания автоматически. Остальные надо заполнить вручную с помощью соответствующих справочников.

Регистр учета операций приобретения имущества, работ, услуг, прав формируется автоматически по картотеке основных средств с учетом даты документа поставки.

Аналогичным образом осуществляется работа с регистром учета операций выбытия имущества, работ, услуг, прав.

Наконец, для формирования регистра-расчета "Финансовый результат от реализации амортизируемого имущества" (Рис.13) отбираются документы, удовлетворяющие следующим условиям:

Правильные данные можно получить только после расчета амортизации в месяце, совпадающем с датой документа. На панели инструментов данной табличной формы присутствует кнопка для вызова процедуры "Расчет финансового результата операции реализации имущества и срока списания убытков при реализации объекта", которая выполняется для каждого документа отдельно.

В заключение следует отметить, что вся работа с регистрами реализована с помощью настроечного инструмента "МАСТЕРА КОМПАСА". Поэтому при необходимости любой пользователь может создать свою собственную систему налогового учета за счет корректировки предложенных решений.

Гл. эксперт ООО "Компас", к.т.н. Игорь Якобсон

e-mail: sensr@kompac.spb.su