Дело Мастера боится

(налоговый учет Основных Фондов в КИС "КОМПАС")

Ввод в действие с 1 января 2002 года 25 главы Налогового Кодекса РФ не вызвал принципиальных затруднений у тех разработчиков бухгалтерских и управленческих программ, которые заложили в основу своего ПО, как это сделала компания "КОМПАС", принцип работы "от первичного документа". Все, что потребовалось от пользователей таких комплексов для организации налогового учета на предприятии, - это ввести "налоговые счета" в справочник "План счетов", настроить новые типовые операции, включающие формирование проводок по вышеупомянутым счетам (как правило, это "односторонние" проводки) и подготовить с помощью генератора отчетов формы для распечатки необходимых налоговых регистров. Т.е. практически пользователи смогли обойтись без помощи разработчиков, хотя, конечно, те, в свою очередь, также включили наиболее общие "налоговые" настройки и отчетные формы в тиражные поставки ПО.

Единственным разделом учета, который потребовал значительного изменения программного кода, оказался учет Основных Фондов (ОФ). Это было связано с необходимостью параллельного расчета бухгалтерской и налоговой амортизации, которые отличались и по ежемесячно начисляемой сумме, и по методам расчета, и по срокам полной амортизации ОФ.

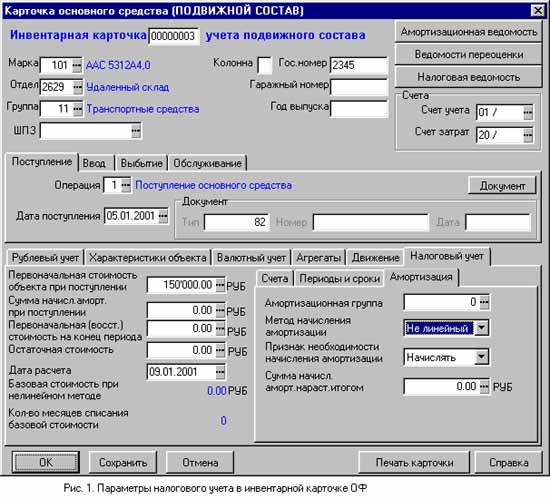

Уже в январе 2002 года все клиенты компании "КОМПАС" получили версию подсистемы "Основные Фонды", которая позволяла проводить такое параллельное начисление. Это достигалось за счет того, что в инвентарной карточке к закладкам "Рублевый учет" и "Валютный учет" добавилась закладка "Налоговый учет" (Рис. 1), на которой можно было занести необходимые для расчета налоговой амортизации параметры, в том числе и срок полезного использования, и отличную от бухгалтерской балансовой стоимости первоначальную стоимость ОФ, и метод начисления амортизации (линейный / нелинейный), и т.д. Кроме того, алгоритм начисления износа был перестроен таким образом, чтобы параллельно с расчетом рублевой и валютной амортизации для каждого ОФ на основании данных с вышеупомянутой закладки проводился и налоговой расчет. Для визуализации результатов в таблицу расчета амортизации была добавлена колонка, отражающая "налоговую" сумму. Чтобы обеспечить гибкую реализацию расчета амортизации по нелинейному методу, в подсистему параметрической настройки пакета (конфигурация) были введены новые значения: максимальная стоимость ОФ, которые списываются полностью сразу после поступления; минимальный срок полезного использования; процент остаточной стоимости от первоначальной, при достижении которого происходит переход к линейному расчету (см. Рис.2)

Тем не менее, производственный отдел "КОМПАСА", стремясь сделать программу еще более удобной в эксплуатации, продолжил развитие автоматизации налогового учета ОФ. В версии 10.69 пользователям были предоставлены новые широкие возможности. Во-первых, на уровне тиражной версии реализовано ведение регистров налогового учета, рекомендованных МНС РФ, во-вторых, функциональность подсистемы дополнена учетом операций по ремонту основных фондов и расчетами финансового результата от реализации амортизируемого имущества.

Полностью поддерживается выпуск следующих регистров налогового учета в части амортизируемого имущества:

Для того, чтобы обеспечить ведение перечисленных регистров в полном соответствии с рекомендациями МНС РФ, пришлось выполнить ряд доработок, описанных ниже.

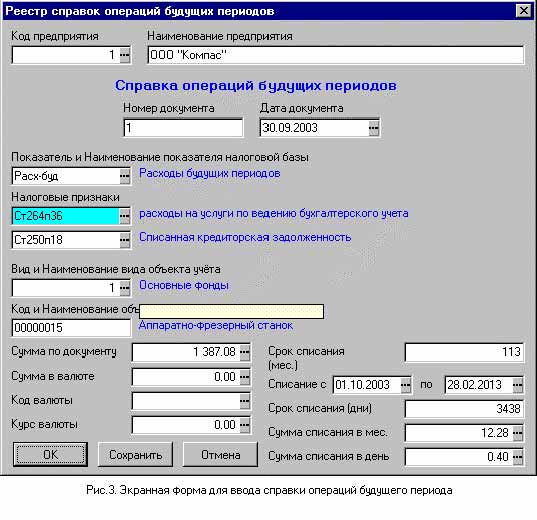

Во-первых, с помощью встроенных в пакет настроечных процедур для описания новых разновидностей документов введен тип "Справка операций будущих периодов", необходимый для формирования регистра учета расходов будущих периодов. Экранная форма документа представлена на Рис.3. Собственно говоря, данный регистр представляет из себя в терминах "КОМПАСА" реестр таких справок, которые попадают туда с помощью стандартного механизма пакета, который называется "создание документов по образцу". При добавлении новой записи в реестр операций будущих периодов на экране возникает запрос на ввод документа - основания (выбирается акт приема-передачи основных средств, акт приема-передачи НМА, акт сдачи реконструируемых, модернизированных объектов и т.п.), из которого после выбора все данные попадают в справку, а затем уже пополняются отсутствующей в источнике информацией вручную.

Также для ведения регистра расходов будущих периодов (впрочем, не только для этого) в пакете появился новый справочник "Виды объектов учета". В соответствии с законодательством объект учета - это имущество, обязательства и хозяйственные операции, стоимостная оценка которых определяет размер налоговой базы текущего или последующих налоговых периодов. Таким образом, объектом может быть товар, ОС, НМА, выполненная работа, полученные средства и т.д. Степень детализации объектов учета определяется по идеологии "КОМПАСА" пользователем и фиксируется в вышеупомянутом иерархическом справочнике.

Еще два справочника, появившихся в новой версии подсистемы, это "Показатели налоговой базы" и "Аналитические признаки налоговой базы", значения из которых вводятся при оформлении целого ряда первичных документов, а затем из этих документов попадают в регистры, в печатных формах которых они должны быть видны. Но еще важнее тот факт, что на показатели и аналитические признаки опирается процедура формирования налоговой базы по расчету налога на прибыль.

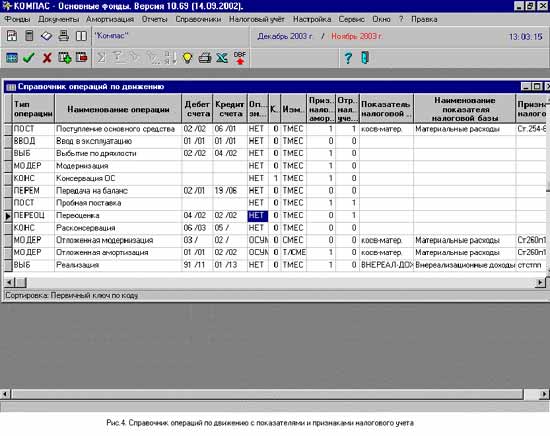

С самой первой версии подсистемы "Основные Фонды" важнейшая роль отводилась справочнику операций движения. Детальный учет движения основных фондов всегда являлся одним из преимуществ "КОМПАСА". В целях корректного ведения налогового учета ОФ данный справочник был дополнен новыми полями для занесения показателей и признаков формирования налоговой базы по налогу на прибыль (Рис.4). Для каждой операции фиксируются значения, наиболее часто отвечающими характеру данной операции. Затем они используются в качестве умолчания при описании движения конкретного основного средства или нематериального актива.

В процессе доработки подсистемы были добавлены новые элементы параметрической настройки (конфигурационные параметры). Для этого на закладке "Налоговый учет" (Рис. 2) пришлось ввести закладки "Ремонт ОС", "Реализация ОС" и "Другие параметры". Здесь пользователь может установить даты начала и окончания текущего отчетного периода налогового учета; виды операций движения ОФ, относящихся к ремонту и реализации основных средств (на основании этих перечней отбираются данные, попадающие в соответствующие регистры); процент предельной нормы расходов на ремонт основных средств (указание значения 100% предполагает, что расходы на ремонт учитываются в полном объеме в том отчетном налоговом периоде, в котором они были осуществлены) и тип описанного выше документа "Справка операций будущих периодов".

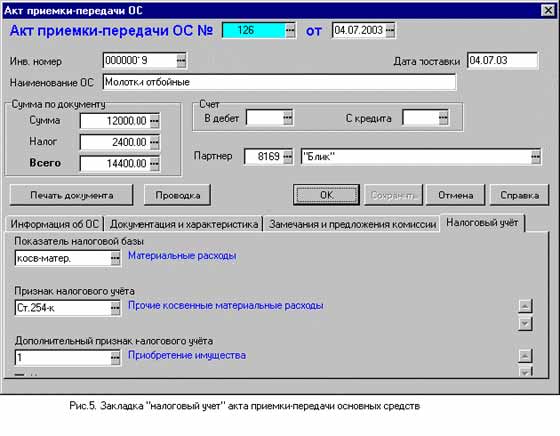

Еще одно существенное изменение в программе претерпели таблицы реестров первичных документов, связанных с ОФ (акт приемки-передачи ОС, акт приемки НМА, акт приемки-сдачи отремонтированных и модернизированных объектов, акты на списание ОС и НМА), и соответственно, их визуальные формы. В них появилась закладка "Налоговый учет" (Рис.5), на которой можно ввести или откорректировать показатели и признаки формирования налоговой базы по налогу на прибыль, которые затем сохраняются в добавленных полях реестровых таблиц. В акте приемки-сдачи отремонтированных и модернизированных объектов имеется дополнительный флажок "Учесть расход", предназначенный для отбора документов, которые следует считать в налоговом учете расходами на ремонт (см. ниже).

Для ведения каждого из перечисленных выше 9 реестров предназначен специальный пункт в горизонтальном меню "налоговый учет". Во всех этих пунктах на экран вызывается табличная форма, которую можно распечатать стандартными средствами пакета "КОМПАС" или же с помощью приготовленного в Мастере отчета, содержащего необходимые показатели, подписи и их расшифровки в шапке и подвале. Остановимся кратко на каждом их них.

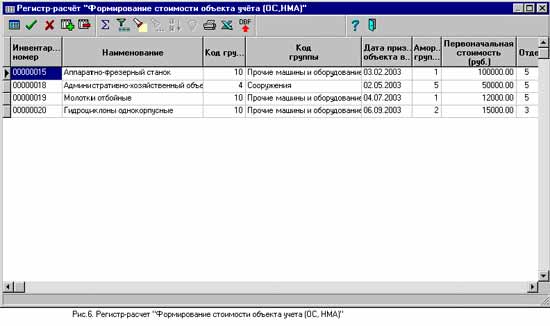

В регистре-расчете "Формирование стоимости объекта учета (ОС, НМА)" (Рис.6) содержится информация об объектах амортизируемого имущества, принятых к учету в текущем отчетном налоговом периоде, если они подпадают под определение амортизируемого имущества: т.е. первоначальная стоимость и срок полезного использования больше значений, указанных в конфигурации. Регистр не предполагает ввода и корректировки информации, поскольку является отражением учетных операций, попавших в базу данных в процессе описания поступления ОФ.

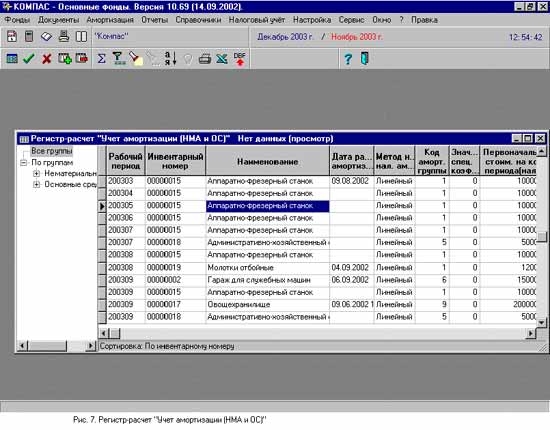

Регистр-расчет "Учет амортизации (НМА и ОС)" (Рис.7) объединяет сразу два регистра: по основным средствам и нематериальным активам, - каждый из которых можно распечатать отдельно. Здесь также не допускается редактирование - только просмотр и печать ранее рассчитанных сумм налоговой амортизации за период, указанный в конфигурации подсистемы, нарастающим итогом по месяцам.

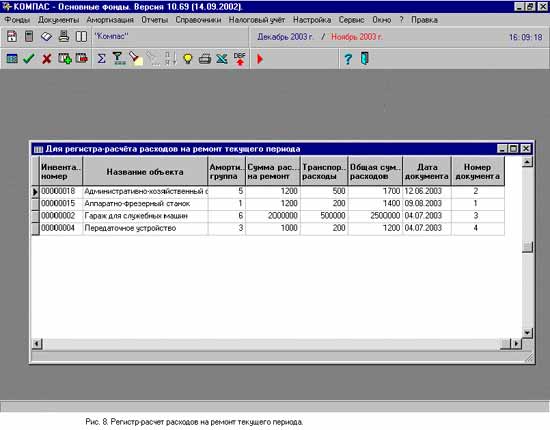

Для показа в табличной форме регистра-расчета "Расходы на ремонт текущего периода" (Рис.8) отбираются те первичные документы, которые входят в текущий отчетный налоговый период, содержат признак "Учесть расход" (см. выше), и подтверждают осуществление тех операций по ремонту основных средств, коды которых указаны пользователем в конфигурации подсистемы. Согласно методическим рекомендациям по применению 25 главы Налогового кодекса РФ, после ввода всех документов и расчета амортизации за текущий отчетный период с помощью специальной кнопки на панели инструментов пользователь запускает процедуру расчета расходов на ремонт. Она определяет, какие расходы подлежат учету в текущем, а какие в будущих отчетных периодах. Установленная норма расходов в текущем периоде берется из конфигурации подсистемы. При расчете учитываются и дополнительные затраты. Результаты записываются в специальные поля первичных документов.

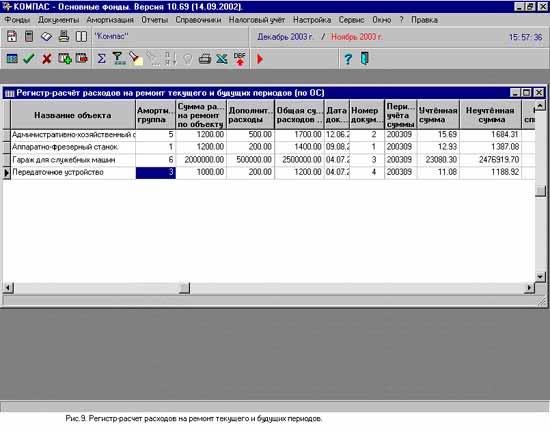

Регистр-расчет "Расходы на ремонт текущего и будущих периодов" (Рис.9) аналогичен описанному выше, хотя и имеет несколько иную форму визуализации. Табличная форма, наряду с общей информацией по документу и объекту основных средств (амортизируемого имущества), содержит дополнительные сведения о рассчитанных с помощью описанной выше процедуры суммах расходов на ремонт основных средств, учтенных в определенном периоде и подлежащих списанию в течение будущих периодов времени (расходы будущих периодов по ремонту основных средств). Впрочем, ту же процедуру можно запустить и непосредственно в данном пункте меню.

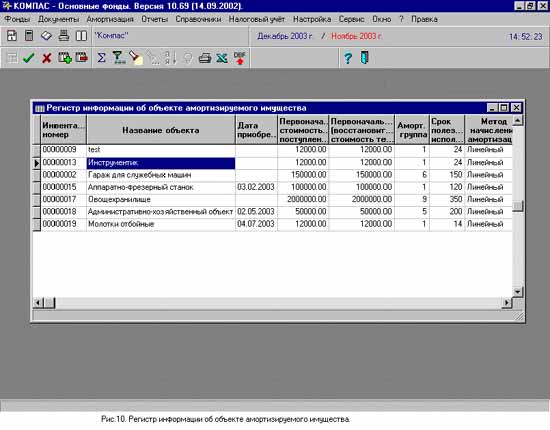

В табличной форме регистра информации об объекте амортизируемого имущества (Рис.10) отражаются данные об основных фондах на конец текущего отчетного периода. Печатать данные можно отдельно по ОС и НМА. В печатном отчете подводятся итоги по каждой амортизационной группе.

Как уже было сказано выше, регистр учета расходов будущих периодов является перечнем справок операций будущих периодов (Рис.3). После формирования необходимых документов по учету расходов на ремонт основных средств и убытков от реализации основных средств, а также выполнения процедуры расчета расходов на ремонт, пользователь должен зайти в данный пункт меню и ввести справку операции, используя подготовленный и рассчитанный документ в качестве основания. Из основания в справку автоматически попадут: сумма по документу; срок списания в месяцах; дата начала списания; дата окончания списания; сумма списания в месяц (равна сумме списания по документу, деленной на срок списания в месяцах); сумма списания в день (равна сумме списания по документу, деленной на срок списания в днях); код объекта и наименование объекта. Остальные поля надо заполнить вручную с помощью соответствующих справочников.

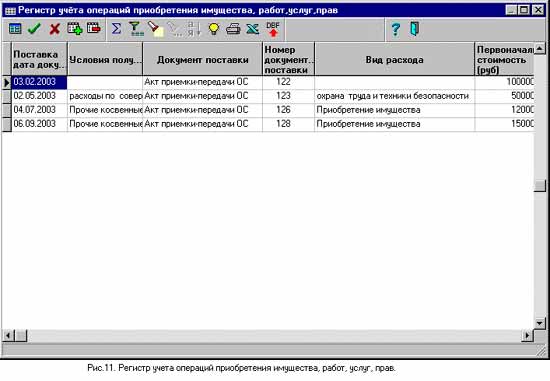

Регистр учета операций приобретения имущества, работ, услуг, прав (Рис.11) формируется по картотеке основных средств с учетом даты документа поставки (момент перехода права собственности). Автоматически сформированная табличная форма вызывается только на просмотр.

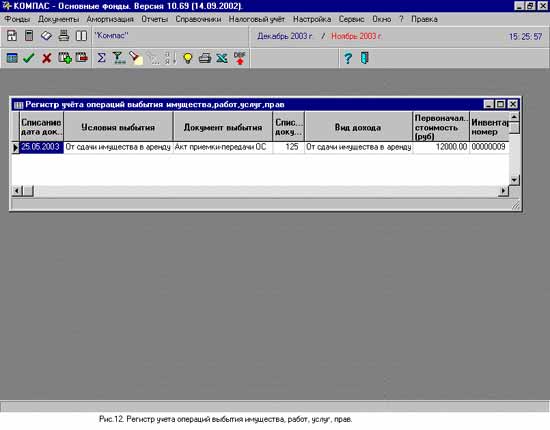

Аналогичным образом осуществляется работа с регистром учета операций выбытия имущества, работ, услуг, прав (Рис.12). Отличие заключается в том, что при отборе инвентарных карточек учитывается не дата документа поставки, а дата документа выбытия.

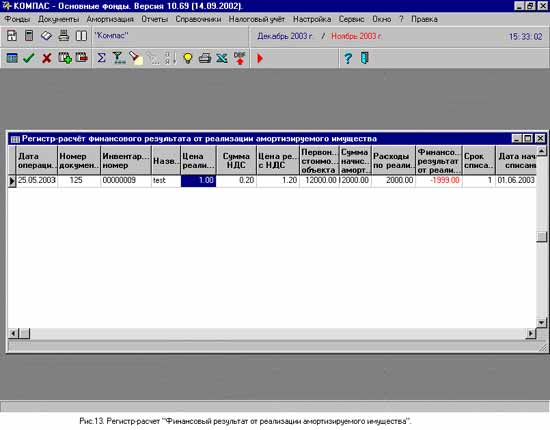

Наконец, для формирования регистра-расчета "Финансовый результат от реализации амортизируемого имущества" (Рис.13) отбираются документы, удовлетворяющие следующим условиям:

Правильные данные можно получить только после расчета амортизации в месяце, совпадающем с датой документа. На панели инструментов данной табличной формы присутствует кнопка для вызова процедуры "Расчет финансового результата операции реализации имущества и срока списания убытков при реализации объекта", которая выполняется для каждого документа отдельно.

В заключение следует отметить, что вся работа с регистрами реализована с помощью настроечного инструмента "МАСТЕРА КОМПАСА". Поэтому при необходимости любой пользователь может создать свою собственную систему налогового учета за счет корректировки предложенных решений.

Гл.эксперт ООО "Компас", к.т.н. Игорь Якобсон

e-mail: sensr@kompac.spb.su